ค่าเสียหายส่วนแรก หรือ ความเสียหายส่วนแรก คืออะไร? เราต้องจ่ายตอนไหน? แล้วทำไมมีหลายชื่อ ทั้ง ค่าเสียหายส่วนแรก, excess และ deducticle มีกี่แบบ วันนี้ผมจะมาเล่าเรื่องที่ทุกๆคนควรรู้เกี่ยวกับค่าเสียหายส่วนแรกให้ฟังกันครับ

Highlight

ค่า Excess คือ ค่าเสียหายส่วนแรกแบบบังคับจ่าย เป็นค่าเสียหายส่วนแรกที่เราจะต้องโดนบังคับให้จ่าย(ถ้าไม่จ่ายไม่ได้เคลม) ในบางกรณีที่ถูกกำหนดไว้ เช่น โดนชนแล้วหนี โดยระบุคู่กรณีไม่ได้

ค่า Deductible หรือ Deduct คือ ค่าเสียหายส่วนแรกแบบกำหนดเอง เป็นค่าเสียหายส่วนแรกที่เราเลือกใส่ไว้ในแผนประกันเองโดยจะทำให้เบี้ยประกันถูกลง! โดยเมื่อเกิดอุบัติเหตุและเราเป็นฝ่ายผิด เรายอมรับตั้งแต่ทำประกันอยู่แล้วว่าจะรับผิดชอบค่าเสียหายส่วนแรกด้วยจำนวนเงินที่ตกลงไว้ (มีตั้งแต่ 1,000 3,000 5,000 จนถึง 10,000 แล้วแต่เราเลือก)

ค่าเสียหายส่วนแรกคืออะไร

ค่าเสียหายส่วนแรกคือ เงินที่เราต้องจ่ายเพิ่ม ก่อนที่ประกันภัยจะจ่ายให้เราในการซ่อมรถ นอกเหนือจากค่าเบี้ยประกันภัยรายปีของเราในกรณีที่ทำผิดจากเงื่อนไขที่ตกลงไว้กับบริษัทประกันภัยนั่นเองครับ โดยสำหรับประกันรถยนต์

ค่าเสียหายส่วนแรกจะถูกแบ่งออกเป็น 2 แบบหลักๆ คือ

- ค่า excess

- ค่า deductible

ค่า excess คืออะไร?

ค่า excess คือ ค่าความเสียหายส่วนแรก แบบบังคับจ่าย เป็นค่าเสียหายส่วนแรกที่เราจะต้องโดนบังคับให้จ่าย

จำนวนเงิน 1,000 บาท ต่อ เหตุการณ์ (ย้ำว่าต่อเหตุการณ์นะครับ ไม่ใช่ต่อแผล หากชนแค่ครั้งเดียวแต่เกิด 2-3 แผล ก็เก็บแค่ 1,000 บาท ครับ) ในกรณีที่เราเกิดอุบัติเหตุแล้วผิดเงื่อนไขจากความคุ้มครองปกติของประกันภัยรถยนต์ของเราครับ โดยสำหรับค่า excess จะมีแค่คนที่ทำประกันรถยนต์ชั้น 1 เท่านั้นที่มีโอกาสจะเสีย ส่วนชั้นอื่นๆไม่มีโอกาสต้องเสียครับ สบายใจได้

โดยการเกิดเหตุแล้วผิดเงื่อนไขจนต้องจ่าย excess นั้น ค่า excess จ่ายตอนไหน? แบ่งออกเป็นตามนี้ครับ

4 ข้อ นี้ควรรู้และสำคัญมากๆครับ หลายๆคนต้องเสียค่า excess ให้เสียอารมณ์ก็เพราะ 4 สาเหตุนี้เป็นส่วนใหญ่

- เกิดอุบัติเหตุแล้วรถเสียหาย แต่ ไม่สามารถบอกที่มาหรือสาเหตุที่ชัดเจนของความเสียหายนั้นได้ (รวมถึงไม่สามารถบอกวันเวลาที่เกิดเหตุอย่างแน่ชัดได้)

ตัวอย่างเหตุการณ์

เมื่อเกิดเหตุชน รถเรามีรอยบุบ แตก ร้าว แล้วเราบอกประกันว่าไม่รู้ไปชนกับอะไรมา และไม่รู้ว่าชนตอนไหนด้วย ตรงนี้ประกันก็จะเก็บเงินเรา 1,000 บาท และถึงจะค่อยซ่อมรถให้เรานั่นเองครับ

- โดนรถอีกฝั่ง ชนแล้วหนี จำทะเบียนรถฝั่งตรงข้ามไม่ได้ ระบุคนชนไม่ได้

ตัวอย่างเหตุการณ์

เมื่อเราขับรถอยู่บนถนน แล้วโดนรถที่ไหนไม่รู้ขับมาชน ชนเสร็จแล้วคันที่มาชนเราก็ขับหนีไปเลย โดยที่เราก็จำทะเบียนไม่ได้ ไม่มีกล้องหน้ารถที่ถ่ายติดทะเบียนฝั่งตรงข้ามด้วย พอเราไปแจ้งประกัน ประกันก็จะเก็บเงินเรา 1,000 บาท และถึงจะซ่อมรถให้นั่นเองครับสำหรับกรณีชนแล้วหนี อ่านต่อได้ที่บทความนี้ครับ รู้ไว้ก่อนเกิดเหตุ! โดนชนแล้วหนี ทำไงดี? เคลมได้ไหม?

- รถเกิดการกระทบกับวัตถุสิ่งของแล้วไม่ได้ทำให้รถของเรา บุบ แตก หรือ ร้าว

ตัวอย่างเหตุการณ์

กรณีรถเราเป็นรอยที่เรียกว่า ‘รอยขนแมว’ เกิดจากการขีดข่วนทั่วๆไป อาจจะโดนแมวที่บ้านข่วน โดนกุญแจรถขูดขีด หรือ รอยจากอุบัติเหตุอื่นๆที่ไม่ได้ทำให้เกิดการ บุบ แตก ร้าว ตรงนี้ถ้าอยากซ่อมประกันก็จะเรียกเก็บเงินเราก่อน 1,000 บาทต่อเหตุการณ์ แล้วถึงจะซ่อมให้ครับ

- โดนมุ่งร้าย กลั่นแกล้ง โดยไม่สามารถระบุคนทำ ไม่มีหลักฐาน และไม่สามารถระบุเวลาที่เกิดเหตุได้

ตัวอย่างเหตุการณ์

ข้อนี้จะคล้ายๆข้อ 1 และข้อ 2 ครับ เช่นรถเราโดนขูดเป็นรอยรอบคัน โดนทุบกระจกแตก แต่ไม่สามารถที่จะบอกที่มาที่ไปได้ ไม่สามารถจับคนทำได้ ไม่รู้ว่าใครทำ ตรงนี้เราก็ต้องเสียเงิน 1,000 บาทก่อนที่ประกันรจะซ่อมรถให้เรานั่นเองครับ

บทความที่เกี่ยวข้อง : จ่ายค่า excess เคลมรอบคัน

ค่า deductible คือ ?

ค่า Deductible หรือ Deduct คือ ค่าเสียหายส่วนแรกแบบกำหนดเอง โดยส่วนนี้เราจะเป็นคนยินยอม (หรือบางทีไม่ยินยอมแต่ไม่รู้ว่ามี) ว่าถ้าหากเกิดอุบัติเหตุขึ้นโดยที่เราเป็นฝ่ายผิด และเราต้องการเคลมประกัน เราจะเป็นคนจ่ายค่าเสียหายส่วนแรกในจำนวนเงินประมาณ 1,000-5,000 ก่อนที่ประกันรถยนต์จะจ่ายค่าซ่อมรถที่เหลือทั้งหมดให้เรา (ถ้าเราไม่จ่ายประกันก็จะไม่ซ่อมรถให้เรา)

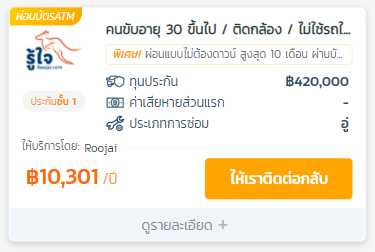

โดยที่ข้อดีของค่าเสียหายส่วนแรกก็คือจะสามารถลดราคาเบี้ยประกันภัยที่เราจ่ายในแต่ละปีได้ค่อนข้างมาก จากตัวอย่างด้านล่างครับ

โดยตัวนี้เป็นประกันรถยนต์ชั้น 1 ซ่อมอู่ ของรถยนต์รุ่น Toyota Yaris 1.2 2019

จะเห็นได้ว่าพอใส่ค่าเสียหายส่วนแรกเข้าไป 3,000 และ 5,000 จากเบี้ยประกันภัยหลักหมื่นก็ลดลงมาเหลือประมาณ 6,000-7,000 บาท เท่านั้น

ข้อมูลจาก Priceza Money

แล้วสรุปประกันแบบมีค่าเสียหายส่วนแรก (deductible) นี่ดีไหม?

ประกันแบบมีค่าเสียหายส่วนแรก หรือ deductible มีทั้งข้อดีและข้อเสียครับ

เพราะฉะนั้น ผมจะแนะนำว่าคนที่เหมาะกับ ประกันแบบมีค่าเสียหายส่วนแรก หรือ deductible นั้นคือ

“คนที่ขับรถมาแล้วแทบไม่เคยชนเล็กชนน้อยเลย”

คือมีประกันรถยนต์ไว้แค่ป้องกันอุบัติเหตุใหญ่ๆ ร้ายแรงมากๆเท่านั้น เช่น ถ้าเกิดอุบัติเหตุแล้วเจอค่าซ่อมไป หลักหมื่นหรือหลักแสน ตรงนี้ก็คุ้มกับการที่ต้องจ่ายค่าเสียหายส่วนแรกแค่ไม่กี่พันเพื่อแลกกับการได้ซ่อมรถครับ

แต่เทียบกันดูถ้าหากว่าเราชนเล็กน้อยบ่อยๆ ค่าซ่อมหลักพัน แทนที่จะต้องจ่ายค่าเสียหายส่วนแรก เราเลือกทำประกันแบบไม่มีค่าเสียหายส่วนแรก หรือ เอาเงินที่ต้องจ่ายค่าเสียหายส่วนแรกไปซ่อมรถเราเองอาจจะถูกกว่าด้วยซ้ำ ก็ประมาณนี้แหละครับ

สุดท้ายนี้ก็หวังว่าทุกคนน่าจะได้ประโยชน์จากบทความนี้นะครับ ถ้าหากมีข้อสงสัยหรือคำถามอะไรก็สามารถที่จะถามเข้ามาใน inbox Facebook page : Priceza Money หรือ เข้าเว็บ Priceza Money แล้วทักไลน์มาได้เลยเช่นกันครับ